银行承兑汇票贴现中的风险防范 1、注意从承兑汇票外观上鉴别真伪。银行承兑汇票的印刷有着严格的规定,其色泽、尺寸、花纹图案都有不同于其它重要空白凭证的特点;各签发行都有各自银行特定的暗记和行徽,紫光灯下,其水印图案、各色纤维清晰可见;冠字号码在汇票背面呈红色渗透效果等等,这些都是防伪的道屏障。 2、注意从票面记载事项上鉴别真伪。银行承兑汇票作为一种集结算、融资功能为一体的结算工具,对其票面的记载事项填写都有严格的要求,如付款行全称填写的语序,大写日期月、日填写应加“零”等。犯罪分子不可能完全了解银行内部规定,因此容易在伪造票据“记载事项”环节上露出马脚,故审查汇票的记载事项是识假防诈的重要环节。 3、注意对汇票专用章的鉴别。各专业银行都有自已统一刻制的汇票专用章,都有确定的规格、字序和字间距。假票上的印章与真正的汇票专用章一般都有较大的出入,因此,受理汇票时,首先应到汇票签发行对应的本地行对汇票专用章折角核对,辨别真伪。

完全背书中不得记载的事项有: 1、背书不得附有条件。银行承兑汇票背书附有条件的,所附条件不具有汇票上的效力。 2、背书上部分转让无效。将银行承兑汇票票面金额分别背书转让给两人或两人以上无效,将票面金额部分转让的也无效。 以背书转让的银行承兑汇票,后手应当对其直接前手背书的真实性负责。后手是指在票据签章人之后签章的其他票据债务人。 银行承兑汇票背书不得附有条件,背书时附有条件的,所附条件不具有汇票上的效力。将汇票金额的一部分转让的背书或者将汇票金额分别转让给二人以上的背书无效。 银行承兑汇票被拒绝承兑、被拒绝付款或者超过付款提示期限的,不得背书转让;背书转让的,背书人应当承担汇票责任。

票据优点 1、对于卖方来说,对现有或新的客户提供远期付款方式,可以增加销售额,提高市场竞争力。2、对于买方来说,利用远期付款,以有限的资本购进更多货物,限度地减少对营运资金的占用与需求,有利于扩大生产规模。 3、相对于贷款融资可以明显降低财务费用。 适用于银行承兑汇票的公司 适用于具有真实贸易背景的、有延期付款需求的各类国有企业、民营企业、医疗卫生、机关学校等单位。

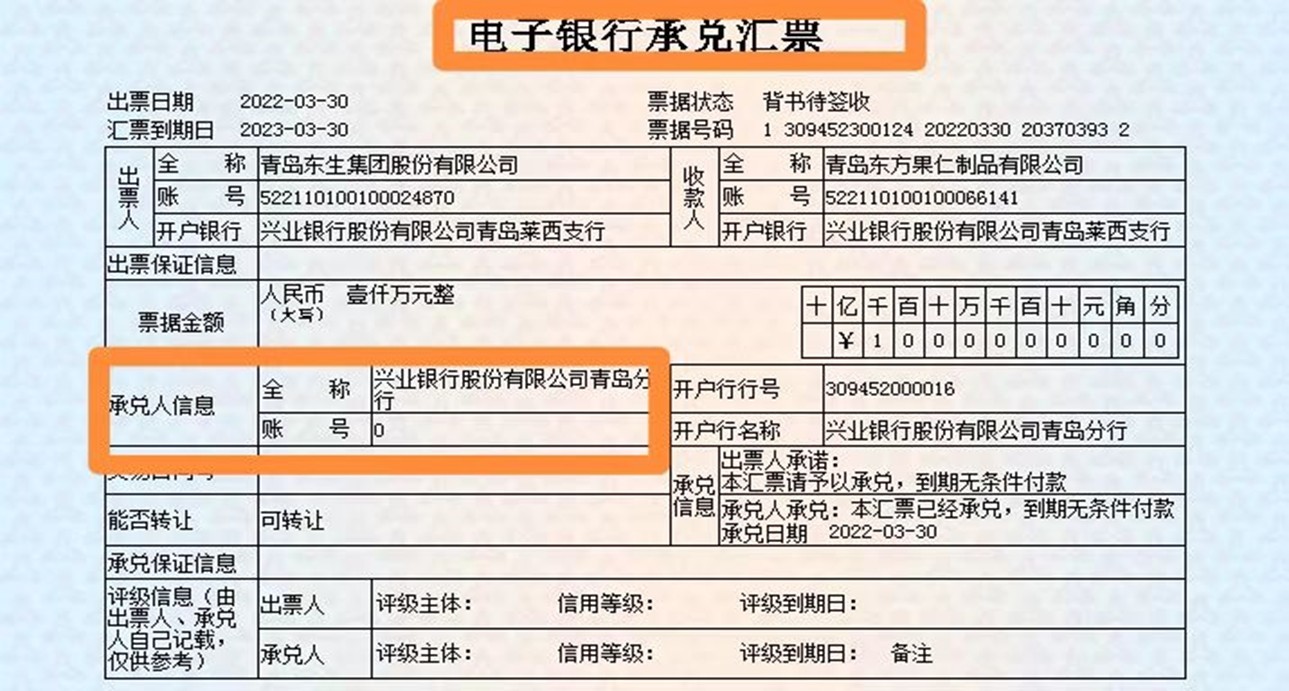

承兑汇票贴现简单地说,就是将没有到期的承兑汇票转让给银行提前兑付,换取现金。 承兑汇票贴现包含两层含义,即承兑汇票和票据贴现。 一、承兑汇票。承兑汇票有分为银行承兑汇票和商业承兑汇票,属于商业汇票。 银行承兑汇票是一种延期支付票据,票据到期银行具有见票即付的义务;票据的期限一般为六个月,长期限为一年,且票据期限内可以进行背书转让。 银行承兑汇票是一种基于银行担保的信贷业务,对申请开具票据的企业有一定的条件:即一方面申请开具银行承兑汇票的企业需要进行授信,并有一定的信用额度;另一方面企业需要支付一定数额的保证金,保证金的比例与申请开票企业的资信、经营规模等有着直接的关系,需要支付的保证金,一般需要支付50%的保证金,且在票据到期时才能解付。